1 目的和范围

为建立公司安全生产投入的长效机制,做到有计划地改善设备设施的安全性和员工劳动条件,保证员工的合法权益,使公司安全费用投入得到保障,制定本办法。

本办法适用于公司各项安全费用的提取以及使用管理。

2 职责

2.1 公司总经理对安全费用投入负全面领导责任。负责审批安全费用提取、安全投入计划、经费使用报告、安全经费提取和使用情况年度报告。

2.2 安全环保部负责审核、汇总并编制公司安全投入计划,审核安全投入报告,监督检查安全投入落实情况,汇总并建立公司安全经费投入台帐,编制年度安全经费提取和投入情况报告。

2.3 财务部负责对安全费用进行统一管理,审核安全费用提取、安全投入计划、安全经费使用等,根据年度安全生产计划,做好资金的投入落实工作,建立安全经费台帐,确保安全投入迅速及时,做到专款专用。

2.4 各单位负责编制本单位安全投入计划,编制安全投入报告,具体实施安全经费投入,建立本单位安全费用投入台帐,并汇总到安全环保部。

3 管理流程

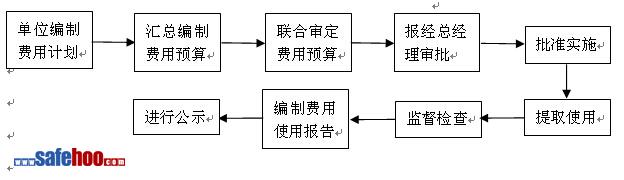

安全生产费用管理流程图如下:

4 管理程序

4.1 安全费用的范围

安全生产费用(以下简称安全费用),是指企业按照规定标准提取,在成本中列支,专门用于完善和改进企业安全生产条件的资金。

1. 完善、改造和维护安全防护设备、设施支出,主要包括车间、库房等作业场所的监控、监测、通风、防晒、调温、防火、灭火、防爆、泄压、防毒、消毒、中和、防潮、防雷、防静电、防腐、防渗漏、防护围堤或者隔离操作等设施设备。

2. 配备必要的应急救援器材、设备和现场作业人员安全防护物品支出。

3. 安全生产检查与评价支出。

4. 重大危险源、重大事故隐患的评估、整改、监控支出。

5. 安全技能培训及进行应急救援演练支出。

6. 其他与安全生产直接相关的支出。

4.2 安全费用的提取标准

根据《高危行业企业安全生产费用财务管理暂行办法》第九条的规定:危险品生产企业以本年度实际销售收入为计提依据,采取超额累退方式按照以下标准逐月提取:

1. 全年实际销售收入在1000万元及以下的,按照4%提取;

2. 全年实际销售收入在1000万元至10000万元(含)的部分,按照2%提取;

3. 全年实际销售收入在10000万元至100000万元(含)的部分,按照0.5%提取;

4. 全年实际销售收入在100000万元以上的部分,按照0.2%提取。

4.3 安全费用的管理

4.3.1 各基层单位在每年10月份结合本单位实际情况,对下一年的安全投入作出全面计划并报告安全环保部,安全环保部按照公司的安全生产工作规划、计划和要求,编制下一年度的安全投入预算报分管副总经理和技术总监,安全环保部组织相关单位及人员审定安全投入预算,并于11月上旬上报企业管理部。

4.3.2 企业管理部会同财务部一起审定公司年度安全投入预算并报总经理审批后下发实施。

4.3.3 财务部按规定比例提取安全生产费用,建立专用账户,实行专款专用。

4.3.4 需要使用安全费用的部门应编写安全投入报告并交安全环保部,安全环保部根据公司批准的安全投入预算和安全生产工作安排、季节特点等对各单位的安全投入报告进行审核,并向公司提交使用报告,经公司总经理批准后实施。

4.3.5 安全环保部应监督检查安全投入落实情况,各单位在使用安全费用项目完成后应进行总结,并将费用使用情况逐一填写清单报安全环保部存档。

4.3.6 财务部和安全环保部要严格控制安全费用的使用,不得浪费,不得任意缩减。每一笔安全投入资金的开支,应由使用单位负责人、安全环保部负责人、财务部负责人、分管副总经理和技术总监共同签字。年度结余资金应结转到下年度使用。

4.3.7 如较大的安全项目或安全专户资金不足时,应由公司安全生产委员会研究,临时追加安全帐户资金,保证安全生产所需费用。

4.3.8 安全环保部在每年底应编制年度安全费用提取和投入情况报告并进行公布。

4.3.9 若发现有擅自挪用安全费用的,公司将按情节严重程度严肃处理,安全资金投入不到位或被挪为它用,而造成人员伤亡和重大经济损失的,要追究当事人的责任。

4.3.10为从事高空、高压、易燃、易爆、剧毒、放射性、高速运输、野外等高危作业的人员办理团体人身意外伤害保险或个人意外伤害保险。所需保险费用直接列入成本(费用),不在安全费用中列支。

4.3.11 公司为职工提供的职业病防治、工伤保险、医疗保险所需费用,不在安全费用中列支。

5 相关记录

5.1 安全生产费用投入台账

5.2 安全投入计划

5.3 经费使用报告

5.4 安全经费提取和使用情况年度报告

危险化学品相关管理制度油气罐区防火防爆十条规定化学品管理制度剧毒化学品管理制度实验室生物安全管理制度设备管理与维护制度加油站班长(领班)岗位职责加油站组长(领班)安全职责

危险化学品相关管理制度油气罐区防火防爆十条规定化学品管理制度剧毒化学品管理制度实验室生物安全管理制度设备管理与维护制度加油站班长(领班)岗位职责加油站组长(领班)安全职责 有限空间作业安全管理制度加油站安全管理制度 安全生产规章制度氧气瓶与乙炔瓶安全存放、使用规定企业危险化学品安全管理制度动火作业安全规定企业危险废物管理制度特种作业人员管理制度液氨使用安全管理规定

有限空间作业安全管理制度加油站安全管理制度 安全生产规章制度氧气瓶与乙炔瓶安全存放、使用规定企业危险化学品安全管理制度动火作业安全规定企业危险废物管理制度特种作业人员管理制度液氨使用安全管理规定